そろそろ家が欲しいけど「自己資金が貯まっていない」「もう一人子供が欲しい」「転勤が気になる」などの理由で「まだ早いかも」と先送りしている30代ファミリーが多くいます。でも、家を建てるタイミングとして最も多いのは30代。実は、家を先延ばしして待つことはリスク要因にもなりかねないのです。そこで今回は、30代で家を建てる選択をいろいろな面から検証。そのメリットや不安を解消するポイントなど、合理的な決断をサポートする情報を詳しくご紹介します。

データで見る家を建てる平均年齢

結婚、子どもの誕生や入学、マイホームが欲しくなる時期は人それぞれ。ただやはり、多くの家族がマイホームを持つ“適齢期”があるようです。というわけで、家を建てるタイミングは一般的にどうなっているのでしょうか。ここでは公的なデータでその傾向を探ってみます。

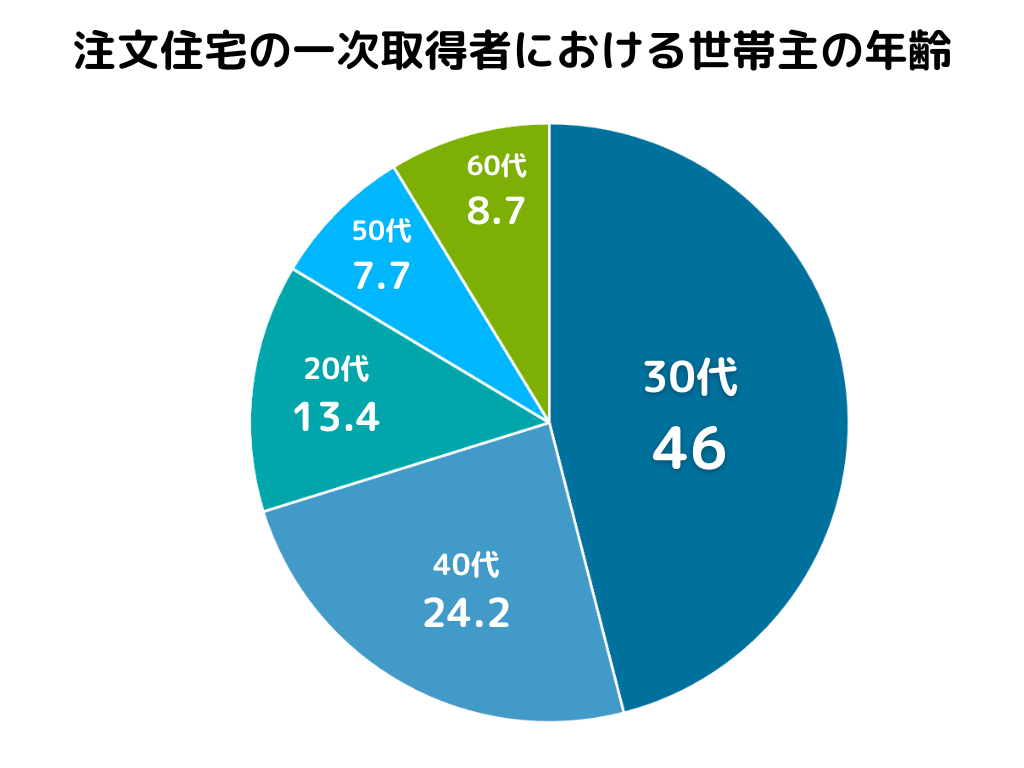

注文住宅では30代で建てる人が46%

国土交通省 住宅市場動向調査(令和5年度)によると、注文住宅を建てた世帯主の年齢で最も多いのは30代の46%。新築注文住宅の購入者の約半数が30代となっています。

注文住宅以外でも30代が多数派を占める傾向ははっきり数字となって出ていて、分譲戸建住宅、分譲マンション、中古戸建住宅、中古マンションでも最も多い年齢層は30代となっています。

数字は(%)

国土交通省住宅局 住宅市場動向調査 令和5年度版

30代は「最も合理的に家づくりができる年代」

家づくりに完璧なタイミングはありません。しかし、資金計画やライフスタイル・将来性を総合して考えると

30代は最もバランスよく家を建てられる時期。

反対に、家づくりを先送りすることで増えるリスクは明確に存在します。迷っている今こそ、「情報収集を始める」「資金計画をしてみる」そんな一歩を踏み出すベストなタイミングかもしれません。

年代別で見る家を建てるメリットとデメリット

家を持つタイミングは「若いからダメ、それなりの年齢がいい」というように単純には割り切れません。やはり年代によって良いところ、悪いところがあります。ここではそれでは住宅取得における年代ごとのメリットとデメリットを整理して確認しておきましょう。

【20代】

<メリット>

•住宅ローン返済期間を最長にでき、月々の返済額を抑えられる

•団体信用生命保険(団信)の保障を最大限に活用できる

•早く購入することで完済も早く、老後の住居負担を減らせる

<デメリット>

•収入がまだ安定していない場合がある

•お子さまの数など将来の家族構成が読みづらい

•転勤・転職など仕事の環境変化が起きやすい

【30代】

<メリット>

•年収が安定し、無理のない計画が立てやすい

•返済期間も十分確保できる

•お子さまの数や年齢に合わせて間取りがつくりやすい

•家で過ごす家族時間が最大化できる

<デメリット>

•自己資金がまだ少ないケースも

•教育費とローン返済が重なり家計負担が大きくなりがち

【40代】

<メリット>

•資金に余裕が持ちやすく家づくりの選択肢が広い

•年齢的に収入が高くなり住宅ローン減税の恩恵が受けやすい

<デメリット>

•返済期間が短くなり月々ローン負担が増える

•ローン審査で厳しくなる場合がある

•お子さまが成長している場合は、家づくりの恩恵期間が短い

【50代】

<メリット>

•貯蓄に余裕がある家庭が多い

•老後を見据えたコンパクト住居の選択も可能

<デメリット>

•住宅ローンは70歳完済前提になり審査も厳しい

•老後資金とローン返済のバランスがシビアになる

家づくりを「先送りする」5つのリスク

家づくりに焦りは禁物ですが、と言って慎重に様子見しながら先送りすることでリスクも膨らみます。それでは家づくりを先送りするとどんなリスクがあるのでしょうか。

① 家賃による“資産形成ロス”

賃貸の家賃は戻ってこない支出です。月額8万円程度でも年間100万円ほど払うことになり、10年で約1,000万円が手元に残らない計算です。マイホームであれば同じ金額をローンで支払っても、土地や建物も含めて自分の「資産」となって残り、将来的には売却や相続などの選択も可能です。先送りすることで、将来への投資、資産形成の機会を失うことにつながります。

② 建築費の上昇リスク

ここ10年、住宅の建築費は毎年上昇しています。人件費や原材料費の上昇・物価高などのインフレ傾向……。 1年先延ばすと数百万円の差になる事例も珍しくありません。予算が同じであれば、先送りすることで同じ仕様の家が建てられないことになります。

③ 金利上昇リスク

住宅ローンは、0.1%上がるだけで総返済額は数十万円規模で変わります。低金利時代は終焉を迎え、2025年12月には長期固定金利型住宅ローン「フラット35」の利率が過去最高になるなど金利が動きやすい状況にあります。“金利の傾向は待つほど不利になりやすい”分野です。

④ 住宅ローンの年齢上昇リスク

国土交通省の「令和3年度 民間住宅ローンの実態に関する調査」によれば、住宅ローンで審査される主な項目に、完済時年齢が98.9%、健康状態が98.5%というデータがあります。ローン完済年齢は収入だけでなく「健康状態」がシビアに見られます。年齢を重ねるほど団信(団体信用生命保険)が通りづらくなるケースが確実に増えます。

⑤ 家族時間の喪失リスク

「もっと早く建てればよかった」と後悔する理由の筆頭がこれです。お子さまが小さい時期は10年程度で終わり。 のびのび走る庭、子ども部屋、暮らしやすい家事動線──これらを楽しめる“旬”は意外と短いのです。

30代で家を建てる際の不安とその対策

データからはマイホーム取得の主流派となっている30代ファミリーですが、多くの家族に共通する不安もあります。それでは30代ファミリーが家づくりを躊躇する代表的な不安要因を挙げながらその対策を紹介します。

30代ファミリーが家づくりを躊躇する代表的な不安要因とその対策を紹介します。

不安1|家族構成が決まっていない

「できればもう一人子どもが欲しい」など家族構成がはっきりしないうちに、家の間取りやプランを考えるのは不安という方は案外多いもの。でも、注文住宅であれば可変性の高い間取りを採用することでその不安を解決できます。

<可変性を高める工夫の例>

•子ども部屋は最初から仕切らない

•将来仕切れるようにドアと照明を2つ用意

•和室を将来的な寝室に転用できるようにする

POINT

30代での家づくりでは「今の100点満点を考えるより、将来80〜120点幅で調整できる家」が最適です。

不安2|転勤・転職の可能性がある

「キャリアを見据えて将来の転職を考えている」「転勤の多い会社なので家を建てても長く住めないかも」というような転勤・転職の不安も多いケースです。この対策としては、売却・賃貸も見据えて“資産性の高い家”にするのがおすすめです。

<住まいの資産性を高めるポイント>

•駅徒歩圏、主要道路へのアクセスがいい

•30〜35坪前後で過剰に大きくしない

•無理のない返済比率(年収の20〜25%)に抑える

POINT

実際、転勤でマイホームを賃貸にしたケースでも「築浅の新築は埋まりやすい」ためリスクは低減できます。

不安3|自己資金が少ない

「ある程度まとまった頭金が貯まってからマイホームを」。かつては当たり前だったそんな常識も最近は大きく変わっています。三井住友トラスト・資産のミライ研究所の調査「令和の“住まい”と住宅ローン事情(2025年)」によると、頭金ゼロで住宅を購入した人は、全世代で28.7%、30代では42.8%。共働き世帯を中心に「頭金をあまり用意せずに建てる」ケースが主流になっています。

今や「貯めてから建てる」より「家計管理しながら建てる」方が合理的な選択。貯蓄があってもその資金は投資に使い、タイミングを見て繰り上げ返済を考える方も増えているのです。

<自己資金が少ない場合の対策>

•頭金0〜100万円でもローンは組める

•住宅ローン控除で10年(現行制度)お得

•家賃と住宅ローン金額の比較

•繰り上げ返済を上手に活用

POINT

「貯まるまで待つより、先に家賃を資産に変える」選択で、トータルな視点からマネープランを考えたいものです。

不安4|住宅ローンの負担感

毎月の住宅ローンの支払いを考えると、家計のやりくりが不安になる方も多いかと思います。この家計の負担感を抑えるのが “高断熱・光熱費ゼロ(ZEHクラス)” 住宅という選択。毎月の電気代やガス代などの光熱費を太陽光パネルによる自家発電で賄い、家計に占める固定費をトータルで抑える住まいです。

ちなみに総務省の家計調査によれば、2024年における4人家族の電気代の平均は12,805円で、ガス代は5,015円、合計で17,820円。イシンホームが全国で25,000軒の実績を誇る「自給自足・未来ゼロエネ住宅サンクスZEGA」なら光熱費をゼロにした上に売電収入も期待できます。

さらにイシンホームでは、初期投資を最小限にして少しでも住宅ローンを抑えたい方向けに、300万円相当のソーラーを初期費用0円で設置できる「ZERO SECH」もご用意。これは、太陽光発電の設置に必要な費用を、住宅ローンとは別にリース契約するという新提案です。

<サンクスZEGAの概要と6つの特徴>

サンクスZEGAとは、高気密・高断熱の家づくりと大容量の太陽光発電を基本に、家庭で必要なエネルギー消費を自給自足でカバーし、さらには売電収入やEV(電気自動車)の充電にも対応し、電気・ガス・ガソリン代を暮らしながらま賄うイシンホーム自慢の「自給自足・未来ゼロエネ住宅」です。

◇主な特徴◇

- 10kW以上の大容量N型ソーラー

- 大型蓄電池

- ソーラー給湯

- 高効率24時間換気システム

- PHV・EV車用充電アダプター

- 長期大量売電

POINT

“月々支出の総額”で見ると、

賃貸より光熱費が抑えられる分、住宅ローンの負担感が解消され家計のやりくりが楽になるわけです。

30代で家を建てるために必要な準備とは

1.家族の将来像を整理する

将来の家族構成や働き方、子育ての方針などを具体的に想像し、整理してください。通学・通勤・実家との距離 ライフプランを思い描くことで必要な家のイメージや立地が見えてきます。それに合わせて、家の大きさや間取り、場所などを検討しておきましょう。

2.家計を見直し自己資金を確認

月々の支出を棚卸しすると、「思ったより家計にゆとりがある」「貯金の仕方が非効率」などの発見が必ずあります。まず現在の貯蓄額を洗い出し、頭金にいくら回せるか確認します。頭金は住宅価格の10〜20%が目安とされますが、頭金なしの住宅ローンもあります。

3.必要な家の予算を把握する

建物+土地+諸費用で 総額はいくらか を知ることが重要です。住宅建築は、建物本体費だけでなく、付帯工事費や諸経費、外構費など、様々な費用が積み重なって総額が決まります。家づくりの予算というと建築費にばかり目が行きがちですが、付帯工事費や諸経費、外構費などを見落とすと後で予算オーバーになって、一から考えなおすことになりかねません。また住宅の予算総額を知らずに土地探しをすると遠回りになります。

ちなみに国土交通省 住宅市場動向調査(令和5年度)によると、土地を含む注文住宅の購入費用の全国平均は5,811万円となっています。

4.住宅ローンのシミュレーション

現在の年収から、無理のない月々の返済額と借入可能額を算出します。将来的な子どもの教育費や老後資金も考慮し、長期的な視点で無理のない返済計画を立てましょう。一般的に無理なく返せるローンの返済比率は、年収の25~30%といわれています。年収600万円なら年間150~180万円、月約12.5~15.0万円が上限の目安です。ボーナス返済に頼りすぎず、毎月の収入で無理なく返せる範囲の返済金額に設定するのが安心です。

<確認事項>

•月々の支払い

•ボーナス併用の有無

•手取り収入で計算する返済負担率

•固定金利か変動金利か

5.情報を集める

住宅会社のホームページやSNS、情報サイトなどを活用して、具体的な建築事例や工法、ハウスメーカーごとの特徴を調べましょう。住宅展示場・完成見学会に行くのもおすすめです。実際に建てられた家を見ることで、間取りや設備のイメージが湧き、性能やデザインを比較検討できます。

ある程度の情報収集ができたら複数の候補にしぼり、見積もりを依頼します。プランや見積もりを提案してもらうと、その比較で費用の相場や選択肢が明確になります。

まとめ

30代の家づくりは、人生設計における大きなステップです。不安や疑問、悩みなどを抱えたままでは、なかなか前進できません。イシンホームは、長年に渡り多くの30代ファミリーに寄り添い、家づくりをサポートしてきました。その中から得た経験をもとに、納得し満足できる家づくりの提案を数多く用意しています。もし、30代の家づくりの悩みや疑問がありましたら、お気軽にイシンホームにお問い合わせください。ご一緒にベストな解決の道筋を見つけていきます。