注文住宅の建築費が年々上がりつづけ、これから家を建てたいと思っている方は住宅ローンの負担増が悩みのタネとなっています。今や年収の7倍を超えるまでになっている住宅価格。この数字を見て住宅ローンを年収倍率で考えて予算を組むのは危険がいっぱい。大切なのは「借りれる額ではなく、返せる額」をベースにした予算づくりです。

そこで今回は、住宅ローンを年収倍率で考えるデメリットから、返済負担率を基本とした無理のない住宅ローンの考え方、さらには返済負担率を一気に下げ、住宅ローンの負担を大幅に軽減する「光熱費ゼロベース」の住宅づくりなど、新しく注文住宅を建てる方に役立つ情報を大特集。この機会に家計にうれしい住宅ローン術をぜひとも身につけてください。

目次

今、注文住宅の価格は年収の6〜7倍が目安

まず現状の住宅価格の水準をデータで確認してみましょう。

注文住宅価格の全国平均

注文住宅の平均建築費は全国で上昇しており、国土交通省 住宅市場動向調査(令和5年度)によると、土地を含む注文住宅の購入費用の全国平均は5,811万円となっています。10年前の購入費用の平均は4,017万円ですから、約1,800万円も上昇しています。

年収倍率と平均世帯年収

同調査によると注文住宅取得世帯の年収は全国平均で808万円となっており購入費用の年収倍率は全国平均で約7.2倍という数字になっています。

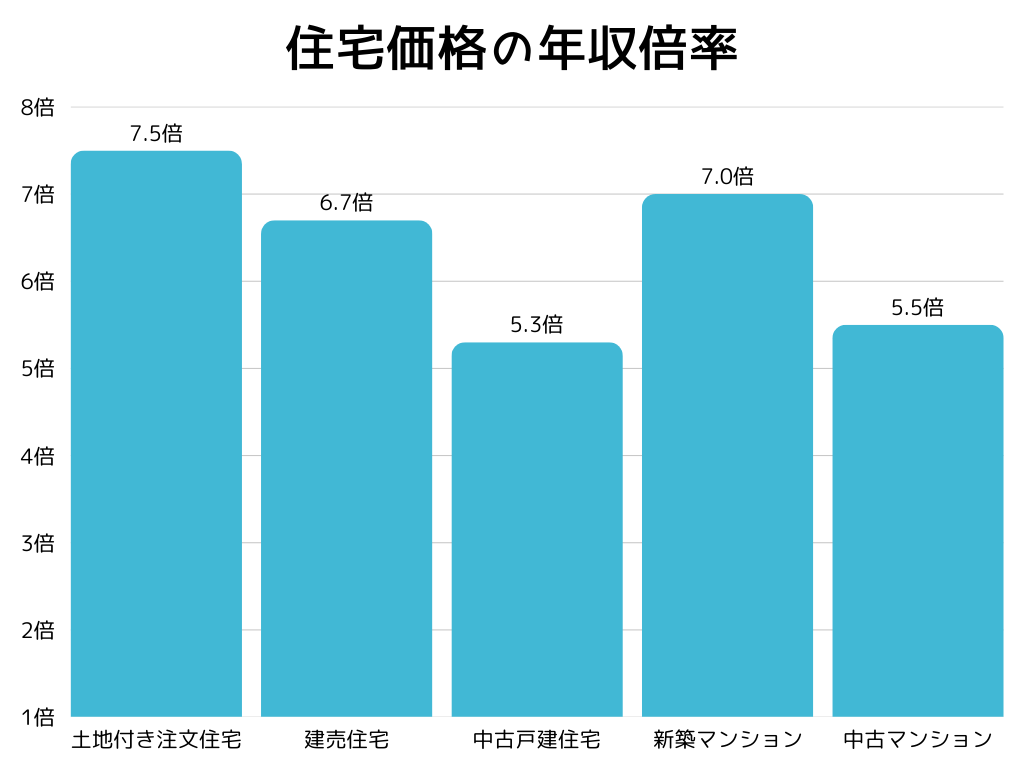

一方、住宅金融支援機構の「フラット35利用者調査」2024年度版によると土地付き注文住宅の所要資金(総額)は5,007万円、年収倍率では約7.5倍と報告されています。

住宅価格の年収倍率

※住宅金融支援機構の「フラット35利用者調査」2024年度版より

住宅ローンの平均は 土地付き注文住宅で4,000万円前後

住宅金融支援機構の「フラット35利用者調査」2024年度版を見ると、土地付き注文住宅を購入した利用者の平均年収は729万円で平均融資額は4,251万円。ローンの年収倍率は約5.8倍となっており、住宅価格(建物+土地)の年収倍率は“6〜7倍”が標準値 となっています。

このデータを見て、「自分たちも年収倍率で判断すればいい」と考える方も多いのですが、実はここに大きな問題があります。

住宅ローンを年収倍率で考える5つのリスク要因

① 家計の支出(可処分所得)が考慮されていない

年収倍率は、額面の年収に対して住宅ローンの金額がどれだけの比率かを示すものです。つまりあくまでも住宅ローン単体での目安でしかなく、ほかの借入がある場合でも考慮されません。年収が同じでも、子どもの人数や食費、生命保険料、車のローン 、教育費や習い事の費用などによって、使えるお金(可処分所得)はその家庭ごとに大きく異なります。年収倍率ではこのような「支出の差」が一切考慮されていません。

② 金利の変動リスクを反映しない

「年収の何倍」という考え方には、金利変動による影響が考慮されていません。金利は、住宅ローンの毎月返済額や完済までのトータルの金額を大きく左右するため、借入金額を考える際には金利タイプを加味した計算が必要です。

例えば「現在の金利」を前提とする年収倍率の視点では3,000万円の借入で金利1.0%だと返済額は月々約84,685円※。ところが金利が1.5%になると約91,855円と金利が0.5%高くなるだけで返済額は月額で7170円、年間だと86,040円も増加してしまいます。35年の総返済額だと300万円以上も多く支払うことになります。年収倍率では、この金利リスクを無視してしまうのです。

※借入金額3,000万円、期間:35年の元利均等返済で試算

③ 年収の変化が考慮されていない

年収倍率では、住宅ローン完済までに年収が変わる可能性が考慮されていません。住宅ローンは、25年~35年と長い期間に渡って返済を続けていきます。もちろん年々収入が増加すれば問題はないのですが、転職や失業などで様々な経済環境が悪化するケースも起こりえます。住宅購入時に年収600万円だった人が、20年後、30年後も同じように年収600万円のままとは限りません。年収600万円では余裕だった住宅ローンでも、もし年収500万円まで下がれば大きな負担になってしまいます。

④ ライフプランの変化を反映できない

住宅ローンの返済期間の間には、お子様の進学、車の買い替え、転職、親の介護などさまざまな支出が発生し、生活は確実に変化します。しかし年収倍率は「今の年収」だけで判断するため、変化に強くありません。

住宅ローンを借りる際には、将来支出を考慮したライフプランをシミュレーションすることが大切です。特に共働き世帯では、出産や育児による収入減少の可能性も考慮する必要があります。住宅ローンの支払いだけに家計の支出が集中してしまうと、子どもの教育費などのライフプランや旅行や趣味といった暮らしのイベントに対応できなくなります。

⑤ 結果的に“借りすぎ”になりやすい

年収倍率は「住宅ローンの平均は年収の6倍まで」などとされるため、上限いっぱいまで借りても大丈夫と錯覚してしまいがち。つまり年収倍率を基準にすると、自分の家計に合わない、無理なローンを組んで「借りたはいいが、返済で毎月の家計が苦しい」という落とし穴に陥ってしまうリスクもあるのです。

住宅ローンの基本は「借りられる金額ではなく、返済できる金額」。年収だけを基準にするのではなく、収入と支出をトータルな視点から判断し借入金額を決める必要があるのです。

住宅ローンは「返済負担率」で考える

それでは理想的な住宅ローン金額の決め方はどう考えればいいのでしょうか。

返済負担率とは

返済負担率とは年収に占める年間返済額の割合のこと。年収倍率よりも、家計の実情に合ったより現実的な指標です。

返済負担率は、以下の計算式で求めます。

返済負担率 = 年間返済額 ÷ 年収 × 100

返済負担率3つのメリット

返済負担率が年収倍率よりも現実的だといわれる理由は以下の3つに集約されます。

① 家計支出の実情を反映できる

実際の家計は、食費や光熱費、教育費などの基本的な出費に加え、車のローンやその他の借入などの返済もあります。ですから各家庭の収入と家計費のバランスを考慮して住宅ローンの返済金額を設定する必要があります。

返済負担率で住宅ローンを決める場合は、そんな家計の実情を反映できるので無理のない返済プランが立てられるのがポイントです。

ちなみに、フラット35の場合は、返済負担率は35%以下まで借入が可能(年収400万円以上の場合。年収400万円未満の場合は30%以下)。ただし、借りられるからといって25%を超えて借りた場合は、返済できなくなるリスクも上昇するので慎重に考えたいもの。

返済負担率を検討する際のポイントは、額面年収ではなく手取り年収で計算し、25%以内に抑えること。この範囲内に収めると、住宅ローンを返済しながらも生活に余裕をもちやすくなります。

【年収別】住宅ローン借入額の目安

| 額面年収 | 手取り年収 | 年収倍率(7倍) | 返済負担率 (手取りの25%) |

| 300万円 | 240万円 | 2100万円 | 1920万円 |

| 400万円 | 320万円 | 2800万円 | 2560万円 |

| 500万円 | 400万円 | 3500万円 | 3210万円 |

| 600万円 | 480万円 | 4200万円 | 3850万円 |

| 700万円 | 525万円 | 4900万円 | 4210万円 |

| 800万円 | 600万円 | 5600万円 | 4810万円 |

| 900万円 | 630万円 | 6300万円 | 5050万円 |

| 1000万円 | 700万円 | 7000万円 | 5610万円 |

② 金利・返済期間を加味して決められる

例えば金融機関の特典などで、有利な金利で借入できる場合は同じローン金額でも返済負担率を下げることができます。また、返済負担率が高い場合はローンの期間を長くすることで、負担率を下げることができます。将来の教育費を考えてローン期間を長くし当初の返済負担率を下げておいて無理なく返済しながら、余裕がある時に繰上返済を活用し総返済額を減らすという戦略も考えられます。

③ 金融機関が重視するポイントだから

住宅ローンを審査する際に、金融機関が実際にチェックするのは「年収倍率」ではなく「返済負担率」です。このように返済負担率は、金融機関が「借り手が無理なく返済を続けられるかどうか」を判断する重要な指標となっているのです。当然、借り手の方も同じ指標で住宅ローンを検討するのが現実的。スムーズな返済を考えるなら返済負担率をベースに住宅ローンを設定するのが安心です。

返済期間や返済負担率に見る住宅ローンの平均像

住宅金融支援機構が2025年6月に発表した「住宅ローン利用者の実態調査」によると、住宅ローンの返済期間は「30年超~35年以内」が最も多く、全体の45.8%を占めています。住宅ローン利用者の約半数が30~35年程度という長期返済を選択しているわけです。

また返済負担率は「15%超~20%以内」が24.3%と最も多く、次いで「10%超~15%以内」が21.2%、「20%超~25%以内」が18.0%となっています。つまり住宅ローン利用者の返済負担率は約6割が「10%超~25%以内」となっています。

新発想「光熱費ゼロベース」の予算術

住宅ローンの返済負担率は無理のない返済を考える上での一つの指標ですが、一歩進んで家計をトータルに考えると新しいマネープランが見えてきます。

真の住居費はローン返済額+光熱費

マイホームで生活するための固定費は住宅ローン以外に光熱水道費がかかります。この金額と住宅ローンの金額の合計が真の住居費といえます。

総務省の家計調査によれば、2024年における4人家族の電気代の平均は12,805円で、ガス代は5,015円、合計で17,820円。この光熱費をゼロにすれば実質的な住居費の家計負担率を大きく下げることができます。

家計負担率を大きく下げる光熱費ゼロの家

この家計に占める住居費の負担率を大きく下げる新発想が“高断熱・光熱費ゼロ(ZEHクラス)” 住宅という選択です。毎月の電気代やガス代などの光熱費を太陽光パネルによる自家発電で賄い、家計に占める固定費をトータルで抑える住まいです。

例えばイシンホームの「サンクスZEGA」は、ZEH(ゼッチ)住宅のコンセプトをさらに進化させた、「一生、電気・ガス代をほとんど払わない家」。年間の一次消費エネルギー量(空調・換気・照明・給湯)をほぼゼロ以下にします。

<サンクスZEGAの概要と6つの特徴>

サンクスZEGAとは、高気密・高断熱の家づくりと大容量の太陽光発電を基本に、家庭で必要なエネルギー消費を自給自足でカバーし、さらには売電収入やEV(電気自動車)の充電にも対応し、電気・ガス・ガソリン代を暮らしながらま賄うイシンホーム自慢の「自給自足・未来ゼロエネ住宅」です。

◇主な特徴◇

- 10kW以上の大容量N型ソーラー

- 大型蓄電池

- ソーラー給湯

- 高効率24時間換気システム

- PHV・EV車用充電アダプター

- 長期大量売電

この家づくりの家計負担を大幅にダウンする提案が多くのご家族に支持され、今では全国で25,000軒の導入実績を誇っています。

「光熱費ゼロベース」のローンシミュレーション

先ほど紹介した総務省の家計調査による4人家族の電気代の平均は12,805円で、ガス代は5,015円、合計で17,820円。この金額には戸建だけでなくアパート暮らしの数字も含んでいるため、一戸建ての場合はこの金額より多くなると予想できますが、目安として月額17,820円のデータを採用して負担率の違いをシミュレーションしてみました。

住宅ローン返済額10万円の比較

◇一般的な住宅の場合

住宅ローン:100,000+光熱費:17,820=月額合計117,820円

年額1,413,840円 35年の支払総額 49,484,400円

◇イシンホームのサンクスZEGA

住宅ローン:100,000+光熱費:0=月額合計100,000円

年額1,200,000円 35年の支払総額 42,000,000円

年額で213,840円のプラス、35年の支払総額では7,484,400円のプラス!

※住宅ローンは期間35年、金利を含む月額返済金額を100,000円で比較

まとめ

無理のない住宅ローンの支払額は手取り収入の25%が目安。この返済負担率を大きく低減するイシンホームの提案が「光熱費ゼロベース」の家、サンクスZEGAです。今のままではローンの返済に不安があるという方は、ご紹介したローンシミュレーションや実際にサンクスZEGAにお住みの施主様の声を参考に、家づくりを再考してみませんか。分からない点や質問がございましたら、お気軽にイシンホームにお問い合わせください。