夢のマイホームづくりは、まず20%程度の頭金を準備してから検討を始めるのが常識とされていました。ところが最近では、その常識が大きく変わってきて「頭金なし」で住宅ローンを組む人が増加しています。そこで今回は最新の住宅ローン事情から「頭金あり」と「頭金なし」のメリット・デメリットを比較。実際のシミュレーションを見ながら、分かりやすく分析して、住宅ローンの賢い利用術をご案内いたします。

目次

●注文住宅の頭金、平均額はいくら

住宅ローンを借りる際の頭金、実際どのくらい必要なの?マイホームを考える際の最初のハードルはこの「頭金」問題。最新のデータから実際の「頭金」動向をご紹介します。

◇頭金は総費用の10%~20%が目安?

国土交通省の令和5年度住宅市場動向調査によると、土地を購入した注文住宅の費用の平均は5,811 万円。そのうち自己資金は1,685万円で自己資金率29.0%と発表されています。自己資金のうち現金で支払う諸費用が総額の10%程度必要ですから、頭金に回すのは購入価格の20%前後という計算です。

同調査でははじめてのマイホームで注文住宅を購入した世帯主の平均年齢は40.1歳。自己資金の準備期間が10年程度というイメージです。

しかし1,600万円というお金、実際に約10年で貯めるとなると月々14万円ずつ貯金する計算。両親からの援助でもあれば別ですが、なかなか厳しいハードルです。

実際には月々10万円前後を積み立てて5年で500~800万円の自己資金が現実的なところかもしれません。

しかしここで問題になるになるのが、30年の住宅ローンの完済が定年を過ぎてしまうことです。

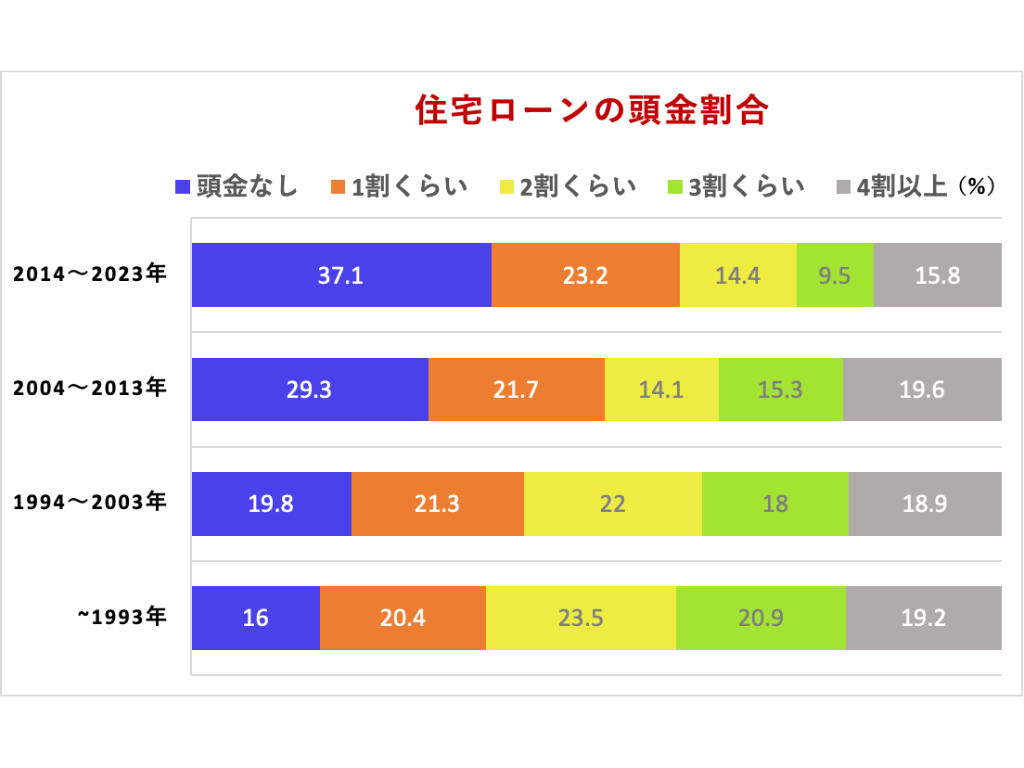

◇最近の購入者は「頭金なし」が急増

もう一つの最新データを見てみましょう。2024年に1万人を対象にして行われた「住まいと資産形成に関する意識と実態調査」※では、2014 年~ 2023 年の住宅購入者の 37.1 %が「頭金なし」を選択。

頭金なしの購入者は1993 年以前の 16.0 %から徐々に増加し直近の10年間でおよそ 2.3 倍にまで急増。今や頭金の準備割合は、「2, 3 割が目安」から「ゼロで借入れ」に変化している実態が明らかにされています。

この変化の背景にあるのは、金利の高かった時代「なるべく借入を少なくして金利負担を減らす」という常識が低金利の長期化で大きく転換したことにあります。

※三井住友信託銀行 三井住友トラスト・資産のミライ研究所

「住まいと資産形成に関する意識と実態調査」(2024年)より

●頭金を支払うメリットとデメリット

それでは住宅ローンで頭金を支払うメリットとデメリットを整理しておきましょう。

メリット

◇住宅ローンの借入額が減り、利息負担を軽減できる

頭金は住宅ローンの借入の際に頭金を支払うことでローンの総支払額を少なくでき、毎月の返済額を軽くする効果が期待できます。また、借入総額も少なくなりますので金利の負担を軽減できます。

◇住宅ローンの審査に通りやすくなる

住宅ローンの審査は申込者の年収や年齢、返済計画などを多角的に審査し、申込者の支払能力を確認した上で借入可能額を決定します。

頭金がある場合は借入金が少なくなる分、月々の返済額も減るため、支払能力に余裕があると判断されます。また、頭金を用意できるということは、資金の調達能力があるという評価にもつながります。

これらの理由から、頭金を用意することで住宅ローン審査に通る可能性が高くなるわけです。

◇ローン金利の優遇を受けられる可能性がある

頭金を入れることで、住宅ローンの金利が有利になる場合もあります。たとえば、住宅金融支援機構の「フラット35」を利用する場合は、住宅価格に対する融資率が9割を超えるかどうかで金利が変わる仕組みになっています。

◇月々の返済額を抑え、生活の質を落とさずに済む

頭金を入れ借入額を少なくすることで、月々の返済額を少なくすることができます。家計に合わせた無理のない返済額にすることで生活の質を落とさずに住宅ローンの返済を行えます。

デメリット

◇頭金を貯めるのに時間がかかり、住宅購入のタイミングを逃す可能性も

頭金を用意する場合、ある程度の金額となるまでには結構な時間がかかってしまいます。

頭金を用意する間に住宅価格が上昇したり、金利が上がったりすることも考えられます。また、頭金を貯めるために、住宅購入のタイミングを逃し、条件に合った住宅や土地を買い逃す可能性もあります。

◇急な出費やライフイベントに対応できる資金が減ってしまう

頭金に預貯金を使ってしまうと、急な出費や教育費などに備える手元資金が残らなくなるケースがあります。ローン完済までの数十年の間には、大きな出費が発生する可能性があります。家族のライフプランを確認してある程度手元資金を用意しておきましょう。

◇住宅ローン減税の金額が少なくなる場合も

住宅ローン減税は、住宅を購入した際、年末時点での住宅ローン残高の0.7%が、納めた所得税や住民税から控除される制度です。一般に最長13年にわたって控除適用となりますが、頭金を入れた分はローン残高が少なくなるため、控除額が少なくなる可能性があります。

●頭金なしにするメリットとデメリット

それでは頭金なしで住宅ローンを利用するメリットとデメリットはどうでしょうか。

メリット

◇頭金が貯まるまで待たなくていい

頭金なしの大きなメリットの一つが、より早い時期に住宅を購入できることです。住宅ローンは、定年のタイミングで完済できているのが理想ですが、頭金が貯まるまで待つと、完済するのが70歳を過ぎるなど定年後になることが多くなります。

たとえば頭金なしで、30歳で家を購入すれば、35年ローンであっても65歳で完済できます。

◇買い逃しがない

気に入った物件があっても「頭金がない」と迷っていると、買い逃すことに。条件に合った同様の物件が今後見つかる保証はありません。理想の家を買い逃さずにすむことも、頭金なしで家を買うメリットの一つです。

◇手元に資金を残せ、将来設計に回せる

手元に資金を残せるのも大きなメリットです。将来的に子どもの教育にお金がかかるご家族の場合、すべての手元資金を頭金に入れると教育資金が不足してしまいかねません。

頭金なしで住宅ローンを利用する場合は、資金はそのまま手元に残すことができるのでライフイベントに無理なく備えることができます。

◇住宅ローン減税を最大限に活用できる

住宅ローンで家を購入した場合、年末の住宅ローン残高(限度額最高5000万円(2025年入居の場合)・住宅の種類による)の0.7%を所得税から控除できる「住宅ローン控除」を利用できます(※)。頭金なしの場合は借入金額が増えるので、住宅ローン控除を最大限利用できる可能性があります。

(※)所得税から控除しきれない場合、翌年の住民税からも一部控除

◇早めに家を建てることで、家賃負担を軽減できる

たとえば、賃貸住宅に住んでいる場合には、頭金を貯めている間にも家賃を支払わなければなりません。頭金なしで住居を購入する場合は、仮に家賃10万円の賃貸住宅に5年住みながら頭金を貯める場合に比べ、家賃負担が600万円も少なくなります。

デメリット

◇借入額が多くなり、利息負担が増える

頭金なしの場合は、物件価格の全額が借入金になるため利息の負担が増えます。借りたときには「大丈夫」と思っていても、転職や失業など収入状況が変わることで返済不能に陥るリスクは高くなります。

◇住宅ローンの審査が厳しくなる

住宅ローンの利用には、金融機関の審査があります。審査では担保とする物件の評価とあわせ返済能力が厳格にチェックされます。とくに頭金なしのフルローンとなると年収に対する負担率を含めかなり厳しく審査される傾向があります。

◇金利が高くなる可能性がある

頭金なしで住宅ローンを組むと、金利が高くなる可能性があります。

住宅ローンの金利は、物件価格に対する融資の割合が高くなると、金利が上がるケースがあります。金融機関では、一般に融資率9割を超えると金利を高くするケースがあるため、頭金ゼロだと金利が高くなる可能性があります。

◇将来的に金利が上昇した場合、返済額が増加するリスクがある

長く低金利時代がつづきましたが、ゼロ金利が解消され金利の先行きは不透明です。もし金利が高くなれば、それだけ返済総額が増え、月々の返済負担も重くなってしまいます。

◇担保割れの可能性がある

頭金なしなど住宅ローンの借入額が大きくなると、いざ売却しようとなったときに「担保割れ」になる可能性があります。担保割れとは、住宅ローンの残債が売却額を上回る、いわゆる「オーバーローン」の状態を指します。

住宅を売却するときには住宅ローンを一括返済しなければなりません。住宅の売却額でローンの完済ができず、残債が残ってしまう場合は、ローンの残債を自己資金で返済しなければなりません。

●頭金20%と頭金なしのシミュレーション

頭金0円で3000万円を借りた場合と、賃貸住宅に住みながら毎月頑張って10万円、5年で頭金600万円を貯めて2400万円借りた場合を例に挙げます。(物件価格は同一で、5年後の金利も同じと仮定)

<A. 頭金なしの場合>

35年 固定金利1.88%で3000万円借りた場合

<B. 頭金600万円の場合>

30年 固定金利1.88%で2400万円借りた場合。5年間の家賃は10万円/月とする

頭金・借入額

A:頭金0円・3000万円

B:頭金600万円・2400万円

毎月返済額

A:97,541円

B:87,275円

総返済額

A:40,967,102円

B:31,418,963円

購入前の貯金と家賃

A: 0円

B:12,000,000円

総必要額

A:40,967,102円

B:43,418,963円

毎月の返済額は、頭金を貯めた方が少ないのですが、住宅の購入までに、家賃を払いながら頭金を貯めることになります。頭金なしの場合は家賃負担がないのでトータルの必要金額で比べると2,451,861円も安くなる計算です。

※りそな銀行の試算による

https://www.resonabank.co.jp/kojin/jutaku/senmonka/02.html

●ペアローンが増え「頭金なし」派が急増

「ペアローン」や「収入合算」を利用する層の増加も、最近の住宅ローンで目立っている傾向の一つ。「住まいと資産形成に関する意識と実態調査」(2024年)によると、20代ではペアローンの利用率は43.9%で収入合算の21.5%を合わせると65.4%にもなります。いわゆる2馬力で若いうちに「頭金なし」でマイホームを手に入れるライフスタイルが定着していることが伺えます。

ペアローンは、住宅ローン減税が夫婦で適用できるため、借入時の手数料が高いものの、ダブルのローン減税で、単独ローンよりも高い節税効果が見込めるメリットも見逃せません。

●頭金を貯めるより繰上げ返済を考えるのが主流

<繰上げ返済で住宅ローンを上手に活用>

| すぐ買う | すぐ買って、10年後に500万円繰上げ返済 | |

|---|---|---|

| 借入額 | 4,000万円 | 4,000万円 |

| 金利 | 1.89% | 1.89% |

| 月々返済額 | 13万258円 | 13万258円 |

| 総返済額 | 5,470万円 | 5,205万円 |

| 頭金 | 0円 | 0円 |

| 家賃負担 | 0円 | 0円 |

| 住宅にかかる費用の合計 | 5,470万円 | 5,205万円 |

| 返済期間 | 35年 | 30年1か月 |

今後、金利が上がると予想される場合は、頭金を貯蓄するよりも「頭金なし」で早い時期にローンを組み、その後繰上返済を活用する方法がオススメです。

たとえば30年ローンで4000万円を今すぐ借りて、10年後に500万円を繰り上げ返済するケース。

月々のローン返済13万258円に加え、月4万1666円を貯蓄する必要がありますが、繰り上げ返済ができれば、総返済額は5205万円と約265万円圧縮でき、返済期間は30年1か月に短くできます。

●住宅ローンの頭金を決める際の注意点

住宅ローンの頭金をいくらにするかは各家庭の事情で異なります。そこで頭金を考える際の注意点を整理しておきます。

◇ライフプランや今後の出費を考慮する

お子様の進学や、老後の準備、住まいのメンテナンスなど各年代で様々なライフイベントが予想されます。今後予想される出費を考慮に入れて、急な出費にも対応可能な手元資金を残すことを考え、頭金を計算してください。

◇住宅ローンシミュレーションを活用

金融機関やハウスメーカーはネット上で住宅ローンのシミュレーションができるサービスを用意しています。現在の収入や貯蓄状況でどのくらい住宅ローンが利用できるかあらかじめ検討しておくことも大切です。

◇追加費用や諸費用への備えも忘れない

住宅購入には10%前後の諸費用や追加工事・オプションの費用なども発生します。土地代金と建物本体価格だけ考えていると、思わぬ資金不足に陥ることもあります。追加費用や諸費用への備えも考慮して頭金を考えてください。

◇定年もしくは65歳前に完済できるローンを考える

若くして住宅購入するメリットは、住宅ローンの返済期間を長く設定できるということ。40代で購入しても35年返済は可能ですが、定年を過ぎても10年以上の長期間住宅ローンを支払いが続いてしまいます。頭金の金額にこだわらず、30歳前後に住宅を購入すれば、定年前に無理なくローンの返済を終え、退職金は老後資金に充てることができます。

◇親や祖父母からの援助も相談してみる

ご両親や祖父母(直系尊属に限ります)に贈与を相談してみるのも頭金を用意する方法の一つです。住宅購入時は、一定額まで贈与税が非課税になります(※)。具体的には、省エネ住宅の場合には1000万円まで、それ以外の住宅に対しても500万円までなら贈与税が非課税となります。

※2026年12月31日まで

●FAQ

Q. 手持ち資金、全額頭金に回して大丈夫?

A. 手元資金すべてを頭金に回すことは避けましょう。いつ何時、急な出費があるかもしれません、最低限の備えとなる現金や生活費は必ず残しましょう。手元資金の目安は、生活費の3ヶ月から6ヶ月分と心得ましょう。

Q. いつまでに頭金を用意すべき?

注文住宅を購入する際には申込みの段階で、一般的には10万円程度の申込証拠金を支払い、契約の段階で手付金を支払い、物件が完成してから住宅ローンの融資が実行されるという流れになります。頭金を支払うタイミングはこの契約から引渡しの間になります。

Q. 頭金は土地と建物どちらに使うべき?

一度に複数の住宅ローンを組むことはできません。つまり土地と建物を別々に購入する場合でも両方まとめて同じ金融機関でローンを組まなければならないということです。

振り分ける場合は、金融機関に相談することで解決できます。

●まとめ

かつて購入価格の20%前後必要とされた住宅ローンの頭金。最近では「頭金なし」の利用者が増え、手元資金に余裕を持たせ若いうちにマイホームを手に入れる層が増えています。しかし「頭金なし」、「頭金あり」とも、メリットもデメリットもあることは忘れてはいけません。イシンホームではローンシミュレーションのご用意はもちろん。注文住宅づくりの豊富な経験をもとに、施主様の状況に応じた資金計画のご提案も可能です。住宅ローンや頭金のことで不明点やお悩みがございましたら、お気軽にご相談くださいね。