注文住宅の費用には土地代金と建物の工事費とは別に「諸費用」がかかります。この費用は一つひとつは少額でも、多岐にわたるため総額では結構な金額になります。

注文住宅の資金計画は、この諸費用も含めて計画しておかないと、予算オーバーにつながったり、何かを削ったりすることになりますので、しっかりと見積もっておく必要があります。そこで今回は、注文住宅の気になる初期費用と上手なローンの活用術を分かりやすくご紹介します。

目次

●注文住宅費用の内訳と目安

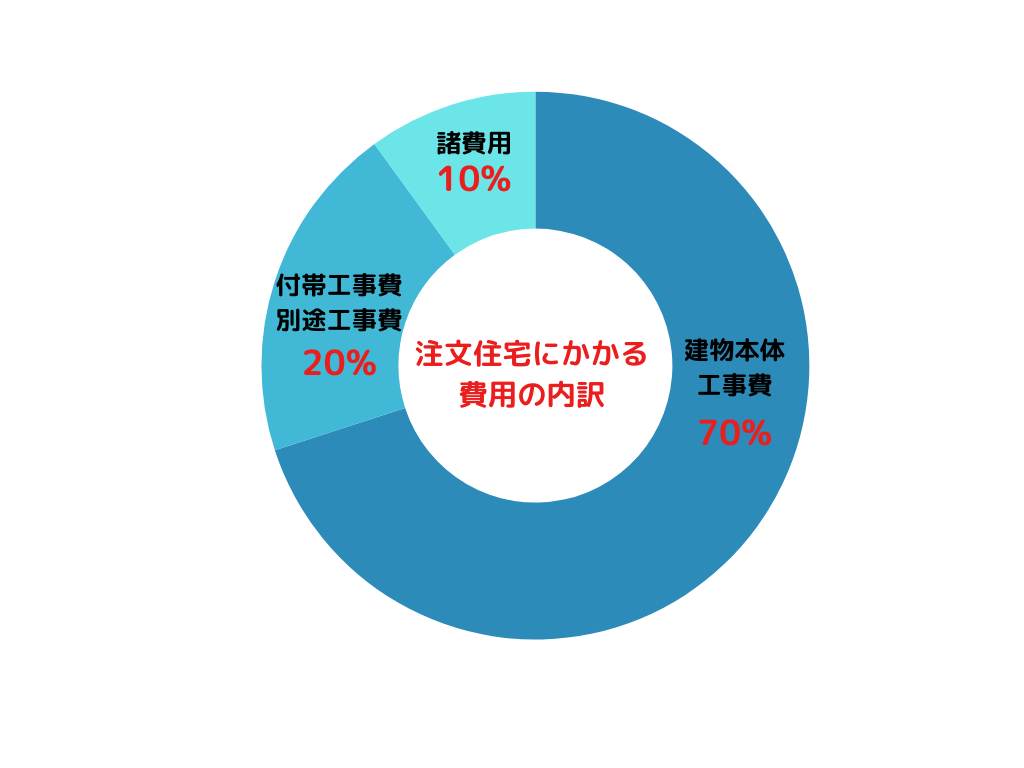

一般的に注文住宅にかかる総費用の70%が「建物本体工事費」、「付帯工事費・別途工事費」が20%、残りの10%が「諸費用」とされています。

国土交通省の「令和5年度住宅市場動向調査」によると土地を購入した注文住宅で平均5,811 万円となっていますから「建物本体工事費」は約4,070万円、「付帯工事費・別途工事費」が役1,160万円、「諸費用」は580万円程度が必要になる計算です。

<注文住宅にかかる費用の内訳>

●注文住宅の初期費用とは

注文住宅をつくる際の初期費用とは「土地契約から完成した家の引き渡しを受ける」までにかかる、主に現金で支払う費用のことをいいます。さらに、初期費用は、「諸費用」と「頭金・手付金など、購入代金の一部に充当される費用」に分けられます。

◇頭金

自己資金のうち、物件購入にあてられる部分のことです。つまり、「頭金=購入代金−住宅ローンの額」となります。

◇手付金

契約時に契約成立の証として支払うお金のことをいいます。最終的には、頭金などの購入代金に充当されます。

◇諸費用

税金や印紙代、仲介料など家づくりに伴って物件購入代金とは別にかかる費用をいいます。

一般的な目安として、「土地代金+建築費」の10%程度を諸費用として考えておいた方がいいとされます。

●初期費用の諸費用はローンでまかなうことも

住宅ローンの初期費用の支払いは発生時に現金で支払うのが一般的です。

ただし、住宅ローンとして借入したもの以外は、一括で支払う必要があります。さらに期日までに支払いができない場合は契約が解除されることもあります。

手持ち資金に余裕があれば別ですが、500万円前後の諸費用を現金で用意するのは簡単ではありません。

そこで現金の用意が難しい場合の解決策として、住宅ローンに組み込む、諸費用ローンを使用する、という方法があります。

・住宅ローンに組み込む

月々の返済額は諸費用の分だけ増加し、利息が発生します。また、借入金額が増えて住宅ローンの審査に通らない可能性もあるため、デメリットも十分に認識した上で判断しましょう。

・諸費用ローンを利用する

住宅ローンに比べ金利が高く、利息の負担が大きくなるデメリットがあります。また、住宅ローンとは別にローンを組むため、改めて審査が必要となり手続きに時間をかかります。

また、諸費用のうちローンにできる項目が金融機関によって異なる点にも、注意が必要です。

新築住宅にかかる費用には、住宅ローンに“組み込めるもの”と“組み込めないもの”があります。住宅ローンに組み込めるものは時間をかけて分割で返済できますが、組み込めないものは最初に支払わなければいけないので注意が必要です。

・ローンに組み込めない支払い

新築住宅を購入する際、契約初期に支払いが必要な金額は「手付金」または「契約金」と言われることが多く、いずれも住宅ローンには組み込めません。この手付金は「土地」と「建物」それぞれにかかります。金額は10~100万円ほどと住宅メーカーによって異なるので、あらかじめ確認しておくのがおすすめです。

・ローンに組み込める支払い

「手付金」以外の費用は住宅ローンに組み込むことが可能です。こちらは契約初期に支払いが必要なわけではありませんが、家造りに必要な費用として把握しておくことが大切です。具体的には以下のような費用が必要になります。

・土地関連…土地価格、土地仲介手数料

・融資関連…事務手数料、保証料、印紙代、抵当権設定費用(司法書士費用)

・保険関連…火災保険(地震保険特約など)

・工事関連…付帯工事代(建物以外の工事代)

・登記関連…表示保険登記、所有権設定、印紙代、司法書士費用

・そのほか…地鎮祭費用、地番改良工事、外構工事、水道メーター下水道負担金 など

土地や建物以外にもさまざまな事務手数料や保険料が必要になることを知っておきましょう。

●主な諸費用を紹介

◇土地関連

土地価格

購入する土地の価格です。

土地仲介手数料

不動産会社から紹介された土地を購入する際は、仲介手数料が必要です。購入代金が400万円を超える場合、仲介手数料の上限は「購入代金(税抜)×3%+6万円+消費税」となります。

不動産取得税

不動産を取得したときに課せられる税金。税額は、原則、固定資産税評価額の4%ですが、宅地・住宅については3%に軽減されています。

土地登記費用

土地を購入する際の所有権移転登記の際には、固定資産税評価額の2%の登録免許税の納付が必要です。新築などで固定資産課税台帳の価格がない場合は、法務局が定める価格となります

またその際、登記を司法書士に依頼する場合は、司法書士報酬も必要です。司法書士によっても異なりますが、3万~5万円が相場になります。

印紙税

土地の売買契約時に契約書に貼付する印紙代(印紙税)が必要になります。印紙代(印紙税)は1,000万円超5,000万円以下のときは2万円、5,000万円超1億円以下のときは6万円です。

◇融資関連

貸借契約時の印紙税

住宅ローンを借りる際の貸借契約書に貼付する印紙代(印紙税)が必要です。印紙代(印紙税)は1,000万円超5,000万円以下のときは2万円、5,000万円超1億円以下のときは6万円です。

融資手数料

金融機関に支払う住宅ローンの手数料も必要です。金融機関によって、融資金額に関わらず一定の手数料がかかる場合と、融資金額の1~3%の手数料がかかる場合があります。

ローン保証料

万が一住宅ローンの支払いができなくなってしまった場合に、肩代わりしてくれるローン保証会社へ支払う保証料です。金利に上乗せされる形で支払うので、返済期間が長引くと高額になることがあります。

団体信用生命保険料

団体信用生命保険(団信)に加入しておくと、ローン返済中に契約者が死亡あるいは高度障害状態になったとき、以後の返済が免除されます。

金利に上乗せされる形で支払うことが一般的です。

火災保険料・地震保険料

住宅ローンを組む場合、火災保険への加入が必須になっていることが一般的です。補償金額や補償内容によって異なりますが、契約期間を長くすることで1年あたりの保険料を抑えることができます。

抵当権設定費用(司法書士費用)

注文住宅に抵当権を設定するための手続きに必要となる費用です。

住宅ローンの借入額✕0.4%で、登記手続きを司法書士に依頼する場合は2~7万円の費用が必要です。

◇新築工事関連

測量・地盤調査費用

土地の境界や面積、地盤状況などを調査するための費用。地盤沈下や住宅が傾くなどのリスクを防ぐために調査は欠かせません。

通常は5万円程度ですが詳しい調査が必要な場合には30万円ほどかかることもあります。

建築確認の申請費用

設計後、建築基準法に合致しているかどうかを確認するために、建築確認申請を行います。建築士に確認申請の書類作成を依頼する場合の費用相場は約3万円です。

工事請負契約書の印紙税

建築工事契約書に貼付する印紙代(印紙税)も必要になります。印紙税は1,000万円超5,000万円以下のときは2万円、5,000万円超1億円以下のときは6万円です。

登記費用

新築住宅を建てたときは、所有権保存登記が必要です。登記の際に登録免許税として建物の不動産価格の0.4%が課せられます。新築などで固定資産課税台帳の価格がない場合は、登記所が認定した価額となります。

不動産取得税

建物は土地とは異なり、課税評価額を1/2にする軽減措置はありません。

その代わり、新築の戸建て住宅の場合、固定資産税評価額から1,200万円が控除されます。建物の固定資産税評価額は、新築価格の60%程度が目安とされます。

住宅の不動産取得税の算出方法 固定資産税評価額-1200万円×3%

司法書士への報酬

登記手続きを司法書士に依頼する場合には8~12万円程度の司法書士報酬も必要です。

設計監理費

「設計監理費」とは、建築設計と工事監理に必要な費用のことで、設計事務所(工務店)に住宅建築を依頼した場合に必要になります。概ね工事費の10~15%が一般的です。別途、設計監理契約書を作成することがあり、その場合、印紙税が発生するので注意が必要です。

なお、ハウスメーカーに住宅建築を依頼する場合には、設計監理費は本体工事費に含まれることが多く、別途請求されるケースはほとんどありません。

付帯工事代(建物以外の工事代)

主な付帯工事

屋外給排水工事:道路から建物まで給排水管を引き込み接続する

屋外電気工事: 道路から建物まで電気配線を引き込み接続する

屋外ガス工事: 道路から建物までガス管を引き込み接続する

地盤改良工事: 軟弱地盤の場合、基礎をつくる前に改良する

外構・造園工事:駐車場や門扉、フェンスや植栽などをつくる

古屋の解体工事:古家付き土地に注文住宅を建てる場合の解体工事と廃材処分費

上下水道加入料

自治体に支払う水道加入金も20万程度が必要になります。

地鎮祭、上棟式

建築工事を始める前に地鎮祭を行う場合には、3万~4万円ほどの費用がかかります。また、建物の骨組みが出来上がったときに上棟式を行う場合にもご祝儀や昼食代などの費用が必要です。

●住宅購入時の費用シミュレーションをしてみよう

住宅購入を検討する際は、あらかじめ費用シミュレーションを行うことが重要です。住宅ローンを組んだ場合、どの程度の返済額になるのか、相場を知りたい人も多いのではないでしょうか。そこで、自己資金500万円、総費用3,500万円の【ケース1】と、自己資金なしの【ケース2】のシミュレーションを紹介します。以下の比較内容を参考にして、無理のない資金計画を立てるようにしましょう。

【ケース1】自己資金500万円、総費用3,500万円の場合

総費用

建物本体工事費(約70%):2,450万円

付帯工事費・別途工事費(約20%):700万円

諸費用(約10%):350万円

自己資金と住宅ローン

自己資金:500万円

住宅ローン借入額:3,000万円

住宅ローンの返済シミュレーション(例)

借入額:3,000万円

金利:1.5%(固定金利)

返済期間:35年

毎月の返済額:約9万円

初期費用の支払い方法

頭金:500万円(自己資金)

諸費用:一部を自己資金で支払い、残りを諸費用ローンで対応可能

自己資金が500万円の場合、住宅ローンの総返済額を抑えながら、無理のない返済計画を立てることが可能です。頭金を準備することで、住宅ローンの審査に有利になりやすかったり、優遇金利を適用される場合があったりするなどのメリットがあります。しかし、初期費用の一部は現金で用意する必要があり、そのバランスが重要です。

ただし、500万円の自己資金は、引っ越し費用や家具・家電購入費にも充てる必要があります。想定外の支出が多少発生しても、日々の家計を圧迫しないよう、余裕を持った資金計画を心掛けましょう。

【ケース2】自己資金なし(初期費用をローンに含める)の場合

総費用(総額4,000万円の場合)

建物本体工事費(約70%):2,800万円

付帯工事費・別途工事費(約20%):800万円

諸費用(約10%):400万円

住宅ローン借入額

自己資金なし:初期費用をローンに含める

住宅ローン借入額:4,000万円

住宅ローンの返済シミュレーション(例)

借入額:4,000万円

金利:1.5%(固定金利)

返済期間:35年

毎月の返済額:約12万円

初期費用の支払い方法

頭金なし:全額ローンで対応

諸費用ローン:住宅ローンに組み込むことで、初期費用の負担を軽減

住宅ローン審査:借入額が増えるため、審査が厳しくなる可能性あり

このように自己資金なしで住宅を購入する場合、現金を用意する必要がないという大きなメリットがある一方で、毎月の返済額が増えることや、住宅ローンの審査が厳しくなる点に注意が必要です。また、諸費用ローンは住宅ローンよりも金利が高めに設定されることが多いため、契約前に金利や返済条件をしっかり確認しましょう。

自己資金なしで住宅ローンを組んだ場合は、繰り上げ返済を優先的に考えるのも一つの手。繰り上げ返済をなるべく早い段階で積極的に実施することで、毎月の返済負担を軽減させることはもちろん、総返済額を減らすのに大変有効といえます。

●注文住宅にかかる諸費用を抑えるコツ

初期費用は、一つひとつの金額は低くても合計するとかなりの金額になります。少しでも抑える方法検討してムダな出費は抑えましょう。

・土地の仲介手数料が不要の場合もある

土地の持ち主から直接購入する場合や、土地の売り主がハウスメーカーで家の建築が販売条件である場合など、土地購入の際に仲介手数料がかからないケースがあります。事前に「仲介手数料がかからない」という条件で土地探しをするのも一つの手です。

・住宅ローンの比較は手数料・保証料・団信込みで比較

住宅ローンは金利だけの比較はNG。手数料や保証料、団体信用生命保険料などが上乗せされていることもあれば、含まれていることもあるので、すべて込みで比較するようにしましょう。

・不要な諸費用はカットする

例えばフラット35を利用すれば、ローン保証料なしで借りることが可能です。また、火災保険の補償内容を見直すことなどでも諸費用が抑えられます。手間と時間はかかりますが一つひとつ節約できないか検討して不要な費用はカットしてください。

・補助金制度が適用できないか検討

省エネ性能が高い住宅を建てる場合には、国の補助金制度が用意されています。また、自治体によっても補助金制度を実施しているので利用できるものがないか確認しておきましょう。

●「初期費用なし」は可能?リスクと注意点も知ろう

近年、注文住宅を検討する際、「初期費用0円住宅」という選択肢が注目され、利用する人も増えています。これは、自己資金なしで家を購入できる仕組みで、一見すると大変魅力的に感じられます。注文住宅を検討しているなら、まずはその基礎知識を押さえておきましょう。

最近増えている「初期費用0円住宅」の仕組み

「初期費用0円住宅」とは、頭金や諸費用を住宅ローンに組み込むことで、契約時にまとまった現金を用意せずに家を購入できる仕組みです。最近は、金融機関や住宅メーカーがさまざまなプランを提供しており、バリエーションが増えています。自己資金なしで家づくりを始められるため、特に若い世代にとって魅力的です。そのような背景から、諸費用ローンやフルローンを活用するケースが増えています。

ただし、「初期費用0円住宅」には、大きなメリットがあると同時に、デメリットやリスクも存在します。注文住宅を検討しているなら、あらかじめ両方を理解し、自分たちに合った制度かどうかを見極めるようにしてください。

<メリット>

・まとまった手持ち資金がなくても住宅を購入できます。

・全ての費用をローンに組み込むことになるので、資金計画がシンプルになります。支払いの管理はしやすくなるでしょう。

・貯蓄を家具や家電の購入、引っ越し費用といった別の用途に回すことができます。

<デメリット>

・初期費用をローンに組み込むことで、借入額のトータル金額が増えます。利息の負担も大きくなり、総返済額が膨らみます。

・借入額が大きくなるため、金融機関の住宅ローン審査が通りにくくなる可能性があります。

・頭金なしのため、月々の返済額が増えます。ボーナス払いなども多額になるときつく、家計を圧迫する可能性があります。

本当に現金不要?将来の負担や返済額に注意

ここまで説明した通り、「初期費用0円住宅」は完全に現金が不要というわけではありません。例えば、契約時の手付金や契約金、登記費用、印紙税などは、住宅ローンに含められないケースが一般的です。契約書や登記手続きにかかる登記費用や印紙税も、現金での支払いが必要です。また、火災保険料は、住宅ローンの契約時に加入が必須となることが多く、初年度分を現金で支払うこともあります。

将来的な負担にも注意が必要です。前述の通り、初期費用をローンに組み込むことで、毎月の返済額が高くなるほか、固定資産税や維持費など、住宅には購入後も継続的な支出が発生します。

この制度を活用した場合は、繰り上げ返済をして返済期間を短縮し、利息負担を軽減するなど、長期的な資金計画をしっかり立てましょう。

●オーバーローンに要注意

オーバーローンとは住宅の価値よりもローン金額のほうが多いこと。

最近の住宅ローンは、住宅価格の100%を借りられることが一般的になり、さらに諸費用分も含めて借りるケースもありますので注意が必要です。

◇オーバーローンのデメリット

長期返済の場合は、残債がなかなか減らず、住宅の価値の下がるスピードのほうが早く、オーバーローンになるリスクがあります。

例えば、収入の変化で、それまで無理のなかった住宅ローンの返済が苦しくなり売却を考えても、ローン残高を一括で返済できなければ金融機関は抵当権を解除しません。売るに売れない状況に陥ってしまいます。

●オーバーローンにならないために、押さえておきたいポイント

先述した通り、「手付金」以外の費用は住宅ローンを組んで分割で返済できます。ただし、無計画にすべての費用をローンに組み込んでしまうと、購入した不動産の資産価値を住宅ローンの借入額が超えてしまう「オーバーローン」になる可能性があります。この場合、万が一返済ができなくなった時や、ローンの完済を待たず建物を手放すことになった時などに、建物を売却しても手元に借入金が残ってしまいます。

そうした事態を防ぐためには、次のポイントに注意することが大切です。

◇土地と建物を別々で考えないこと

土地と建物を別々のタイミングで契約すると、総額が分からず予算オーバーになってしまうことがあります。

例えば、予算約4,000万円で住宅購入を希望していたAさんが、不動産屋から坪単価30万円の60坪(1,800万円)の土地を紹介されて契約したとします。その後、残りの予算約2,000万円で家を建てようと住宅メーカーへ依頼。立派な土地に合う、立派な家を想像して打ち合わせを重ねた結果、なんと3,000万円の予算オーバー。装備を減らしても金額はさほど下がることは無く、先に土地を買ってしまっているので後戻りもできません。

さらに、住み始めるとメンテナンスコストがかかり、10年後からはローンの補助がなくなるため支払い金額も上昇。子どもの学費等も年々かさみ、住宅ローンの返済ができなくなる事態が考えられます。

このように、先に土地だけを決めてしまうと、建物を含めた費用の全体像が把握しにくく、「もう少し狭い土地でも良かった」と思っても、後から変更はできません。そうしたムダな出費をしないためには、建物の規模も考慮しながら最適な土地を選ぶことが大切です。

◇地盤工事や外構工事費用などが発生することを考慮しておく

土地を購入さえすれば家が建てられると思っている人もいるかもしれませんが、実はそうとは限りません。その土地の地盤が軟弱な場合は、家が傾いたり、沈んだりするトラブルを防ぐために、地盤を改良する工事が必要になります。地盤工事費は安全な暮らしを長く続けるために必要なものなので、あらかじめ予算を見込んでおいた方が良いでしょう。ただし、地盤の改良に必要な工事の内容は調査してみないと分からず、費用もさまざまです。一般的に、表層だけの改良工法なら「坪1〜2万円(総額30〜50万円)程度」、セメント系凝固材を地盤に注入する柱状改良工法なら「坪2〜3万円(総額50〜80万円)程度」、鋼管杭を埋め込む鋼管杭工法なら「坪4〜6万円(総額100〜180万円)程度」かかります。

また、土地(外)にかかる費用として外構工事費用も忘れてはいけません。外構とは、塀や門、植栽、玄関アプローチ、ガレージなど、建物の外の構造物や空間のこと。こちらは工事なしでも家は建ちますが、何もない更地の庭では家が服を着ていないようなものです。あまり殺風景では愛着のある住まいになりづらいので、建物と一緒にきちんと整えておくのがおすすめですよ。支払負担が増えすぎないよう、担当営業と相談しながら外構込みで資金計画をすると良いでしょう。

◇売電収入をあてにしすぎない

新築住宅を建てる際、減税や補助金の対象となり、光熱費の節約にもつながる太陽光発電の導入を検討する人は多いと思います。太陽光発電はとても便利でお得な設備ではありますが、収入源として過剰にあてにしすぎるのは要注意。ローンの返済元としてはあてにせず、あくまで家計の光熱費を抑えるものとして考えることが大切です。

◇坪単価という尺度で比較しすぎない

土地代や工事にかかる費用など、住宅購入時には「坪単価」と呼ばれる1坪あたりの金額が示されることが多いです。これは、それぞれ広さが違う土地や建物が一体どのくらいの価値なのかを比べる上でとても便利な基準です。

しかし、住宅ローンを返せるかどうかという点で最も重要となるのはローンの総額です。坪単価がお得な土地や設備であっても、総額が予算をオーバーしてしまうと元も子もありません。反対に、坪単価が多少割高であったとしても、予算内で良い条件が見つかれば、自分たちにとって利点が大きいケースもあるでしょう。このように、総合的な尺度で金額を比較していくことが大切です。

特に住宅の場合は坪単価には含まれない「オプション」が加算されて費用が膨らむケースが少なくありません。「坪単価」だけに惑わされないように、複数の視点で比較・検討するようにしてくださいね。

住宅は、人生を左右する可能性もあるとても大きな買い物です。購入した後にオーバーローンで苦しまないように、今回ご紹介した初期費用や経費について、しっかり押さえておいてください。

●FAQ

Q. 初期費用以外に現金が必要になる場合って?

A. 初期費用以外で大きな出費となるのは引越し費用があります。もちろん引越しローンなどもありますが、住宅ローンの支払いもありますからなるべく現金で支払いたいところ。注文住宅の完成までは時間がありますからその間に貯めることをオススメします。そのほか、カーテンや家電製品などの費用もかかります。

Q. 諸費用が払えそうにないときはどうすればいい?

A. 全部現金で用意できないようなら、諸費用の一部を住宅ローンに組み込んだり、諸費用ローンを利用することも1つの手です。新生活では家庭用品や家具など何かと予想外の出費がつづきます。手元にある程度の現金を用意しておきたいものです。

●まとめ

住宅は一生に一度の買い物になるため、分からないことがいっぱいあります。特に初期費用(諸費用)は合算するとかなりの金額になり、資金計画に大きな影響のある費用です。イシンホームでは注文住宅造りの豊富な経験から、初期費用(諸費用)の目安を事前にご提示できます。後々、」オーバーローンなどお金のトラブルを未然に防ぐためにも、不明点があれば積極的に質問することも大切です。お金のことはなかなか聞きにくいかもしれませんが、少しでも不安なことがあれば、お気軽にお尋ねくださいね。